Zlato se vrací k ocenění řízenému trhem místo rizikového sentimentu. Co čeká ceny dál? SK:

Ceny zlata v posledních měsících zažily dramatickou jízdu. Od prosince 2025 se tento kov obchodoval téměř výhradně jako aktivum závislé na rizikovém apetitu. Tato dynamika se změnila na konci ledna a zlato od té doby jen obtížně získává zpět svůj dřívější lesk. Následný pokles, podpořený obavami z opětovného růstu inflace, způsobil, že se zlato znovu oceňuje podle tržních fundamentů, nikoli podle rizikového sentimentu. Nabízí tento obrat naději na návrat k vyšším cenovým úrovním?

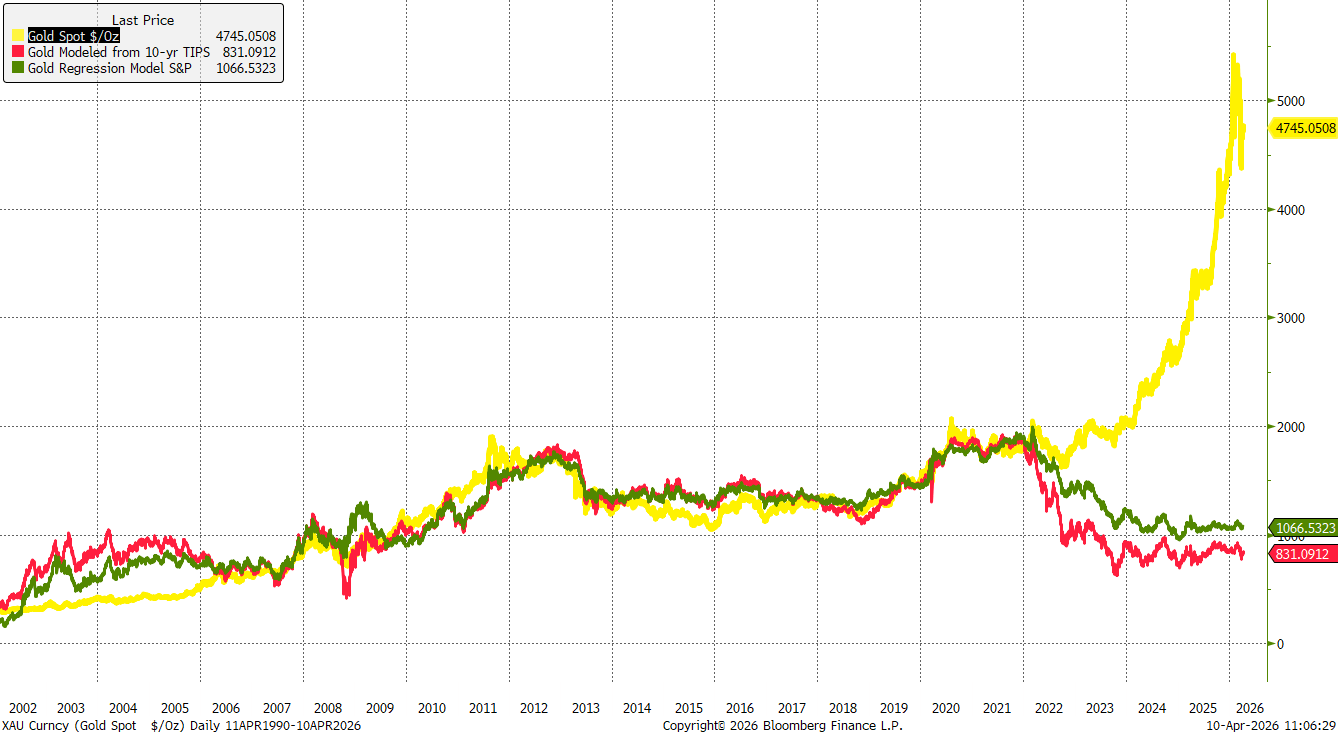

Zlato se od roku 2022 oddělilo od fundamentů

Na začátku roku 2022 byly zisky zlata taženy především akutním geopolitickým rizikem po invazi na Ukrajinu. Prudce rostoucí inflace a následný cyklus zvyšování úrokových sazeb však brzy rizikové faktory zastínily. Přesto zlato našlo lokální dno na konci roku 2022, od kterého zahájilo nejprve mírné oživení a poté vstoupilo na začátku roku 2024 do výrazného růstového trendu.

Naopak při srovnání zlata s dluhopisy navázanými na inflaci (TIPS) nebo indexem S&P 500 kov od roku 2024 prakticky nevykázal žádné reálné zhodnocení. To naznačuje, že cenový růst byl poháněn faktory, jako je silná poptávka centrálních bank, zajištění proti možné druhé vlně inflace a širší tržní rizika, která později zesílil návrat Donalda Trumpa do úřadu.

Zlato se od roku 2022 oddělilo od standardních tržních fundamentů. Zdroj: Bloomberg Finance LP

Zlato se od roku 2022 oddělilo od standardních tržních fundamentů. Zdroj: Bloomberg Finance LP

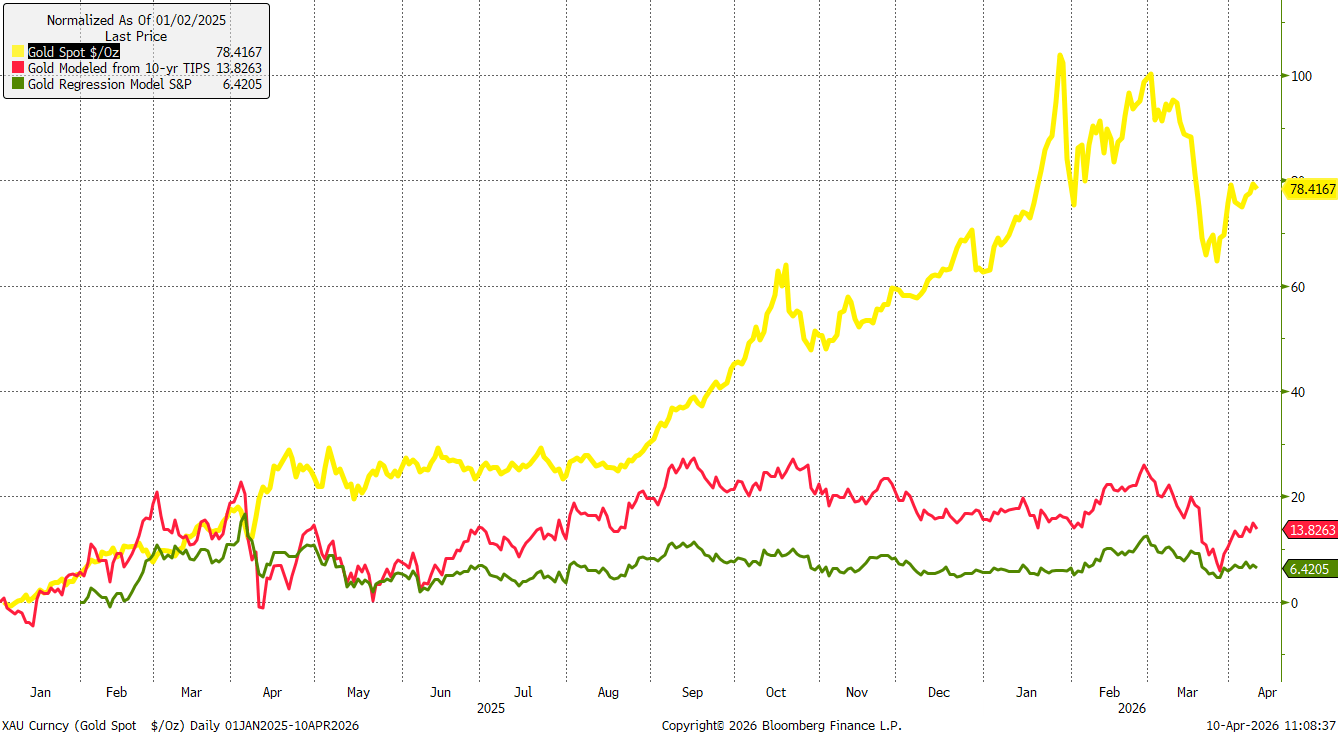

Zlato od začátku roku 2025 vzrostlo o více než 70 %, ale při přepočtu vůči indexu S&P 500 nebo dluhopisům navázaným na inflaci se tyto zisky jeví jako minimální. Zdroj: Bloomberg Finance LP, XTB

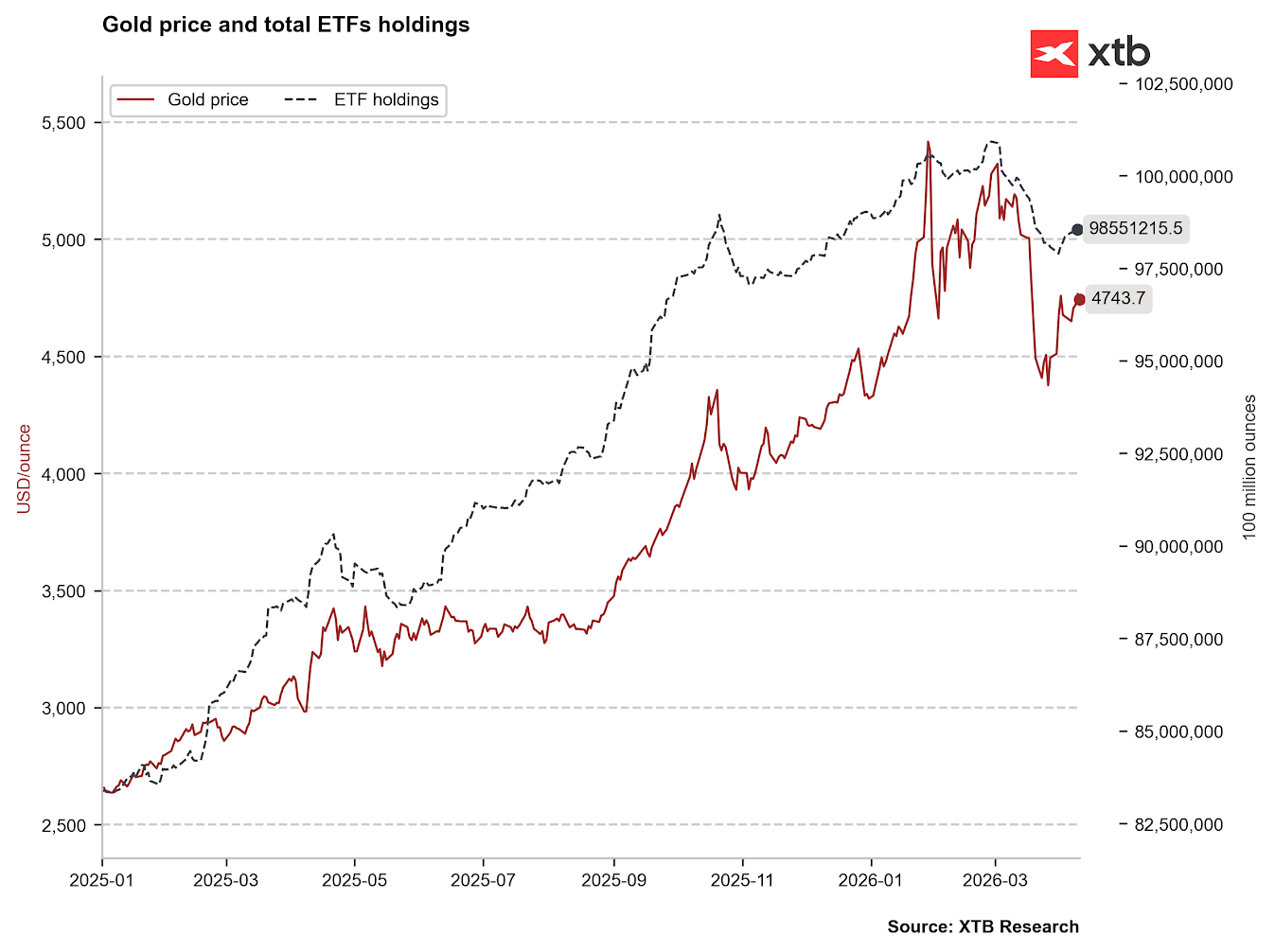

ETF se vracejí do hry, zatímco spekulanti zůstávají stranou

Po několik měsíců byly fondy obchodované na burze (ETF) stabilními kupci, čímž výrazně měnily fundamentální rovnováhu trhu. Zaznamenali jsme pouze několik větších vln výprodejů ze strany těchto fondů: v dubnu a květnu 2025 po zavedení rozsáhlých globálních cel ze strany Donalda Trumpa a znovu v říjnu a listopadu 2025 během období zvýšené tržní volatility. Šlo však pouze o předzvěst větší rally, která vyvrcholila na úrovni 5 500 USD za unci.

Od začátku března 2026 ETF zrychlily odprodej zlata, a to kvůli výběru zisků a taktickému přesunu do hotovosti. Za pozornost stojí, že velké množství hedge fondů výrazně navýšilo své pozice ve zlatě ve 4. čtvrtletí 2025, takže jejich prudký odchod v březnu je nejpravděpodobnějším vysvětlením nedávného cenového pohybu.

Po prudkém výprodeji v březnu nyní sledujeme návrat nákupů zlata ze strany ETF fondů. Zdroj: Bloomberg Finance LP, XTB

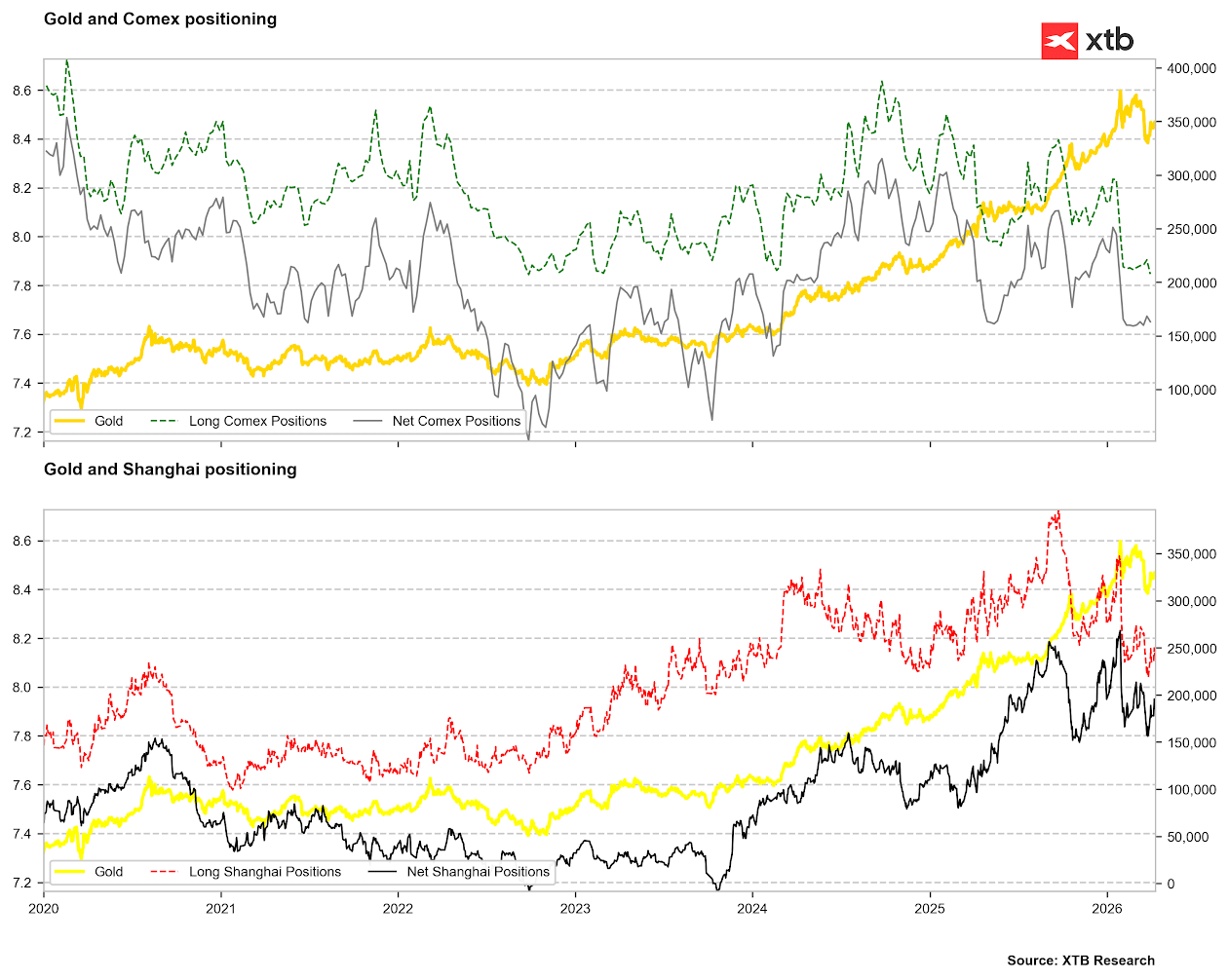

Přestože ETF obnovily nákupy, spekulativní aktivita zůstává utlumená. Long pozice na trhu COMEX klesly na nejnižší úrovně od období 2023/2024, i když čisté pozice zatím nejsou na extrémně nízkých hodnotách. Podobně také na Shanghai Commodity Exchange spadly long pozice na několikaletá minima, zatímco čisté pozice se teprve nyní odrážejí ode dna z konce roku 2025. To zatím nepředstavuje silné býčí signály.

Spekulanti zatím neposkytují pro zlato žádný jasný signál. Zdroj: Bloomberg Finance LP, XTB

Úrokové sazby znovu hrají hlavní roli pro zlato

Ačkoli je zlato tradičně vnímáno jako pojistka proti inflaci, obvykle to platí především v dlouhém období a při mírném růstu cen. V případě náhlého a prudkého inflačního skoku se však zlato často chová spíše jako rizikové aktivum, protože prudce roste poptávka po likviditě. Výrazné inflační šoky navíc obvykle signalizují přísnější směřování měnové politiky.

To vysvětluje, proč zlato začalo ztrácet půdu pod nohama ve chvíli, kdy ceny ropy vystoupaly nad 100 USD za barel, což signalizovalo silný návrat inflačních tlaků a téměř zcela zlikvidovalo naděje na letošní snížení sazeb. Trhy po určitou dobu dokonce započítávaly i malou pravděpodobnost zvýšení sazeb v USA a nadále berou v úvahu možné zpřísnění měnové politiky v eurozóně a Japonsku.

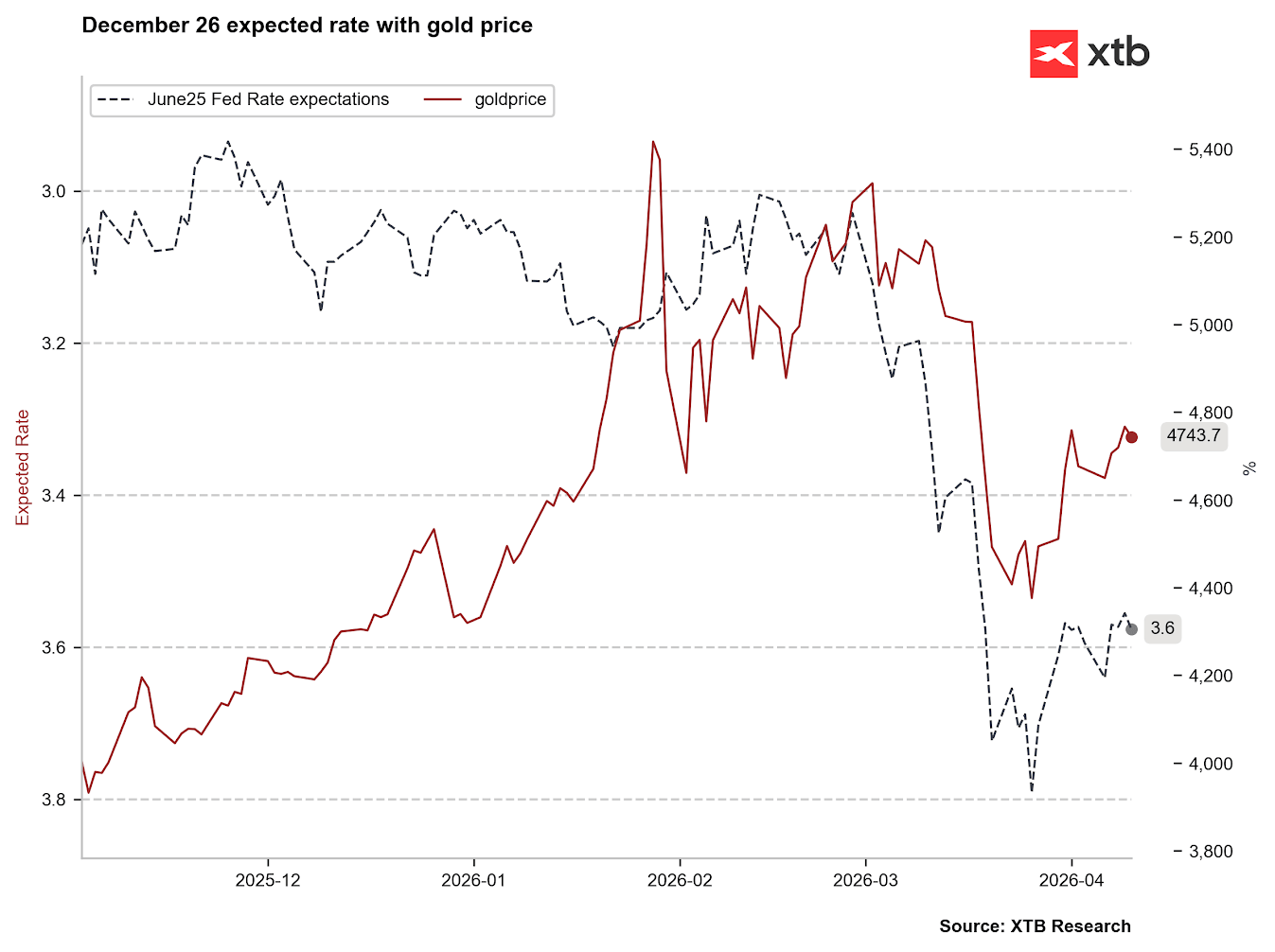

Ještě v únoru trh počítal s jedním až dvěma sníženími sazeb, přičemž efektivní sazba se pohybovala v pásmu 3,0–3,2 %. Do konce března se však očekávání posunula směrem k efektivní sazbě 3,8 % pro červen, což naznačovalo možnost zvýšení sazeb. Aktuálně se nacházíme na úrovni 3,6 %, což ukazuje na stabilizaci. Přesto se od začátku března objevila silná korelace mezi očekáváním ohledně úrokových sazeb a cenou zlata — vazba, která předtím prakticky neexistovala.

Od začátku března je patrná výrazná korelace mezi očekávanými úrokovými sazbami a cenou zlata. Zdroj: Bloomberg Finance LP, XTB

Od začátku března je patrná výrazná korelace mezi očekávanými úrokovými sazbami a cenou zlata. Zdroj: Bloomberg Finance LP, XTB

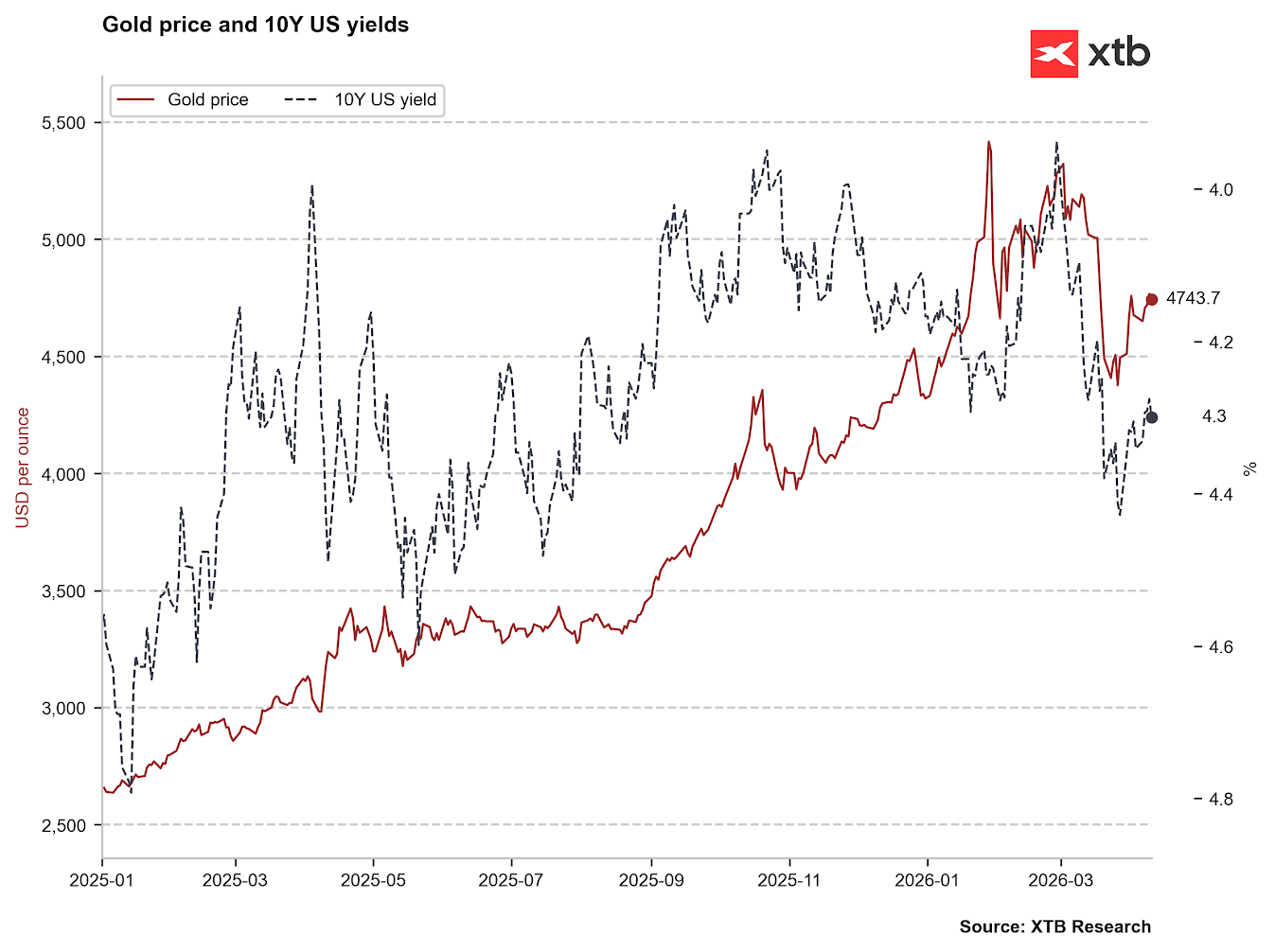

Silnější korelace je patrná také s výnosy 10letých amerických dluhopisů. Pokud by se výnosy vrátily směrem k 4,0 %, existovala by šance, že se zlato znovu bude obchodovat výrazně nad hranicí 5 000 USD. Zároveň je ale třeba poznamenat, že vedle úrokových sazeb hraje ve vývoji výnosů velkou roli také sentiment ohledně udržitelnosti amerického dluhu. Zdroj: Bloomberg Finance LP, XTB

Silnější korelace je patrná také s výnosy 10letých amerických dluhopisů. Pokud by se výnosy vrátily směrem k 4,0 %, existovala by šance, že se zlato znovu bude obchodovat výrazně nad hranicí 5 000 USD. Zároveň je ale třeba poznamenat, že vedle úrokových sazeb hraje ve vývoji výnosů velkou roli také sentiment ohledně udržitelnosti amerického dluhu. Zdroj: Bloomberg Finance LP, XTB

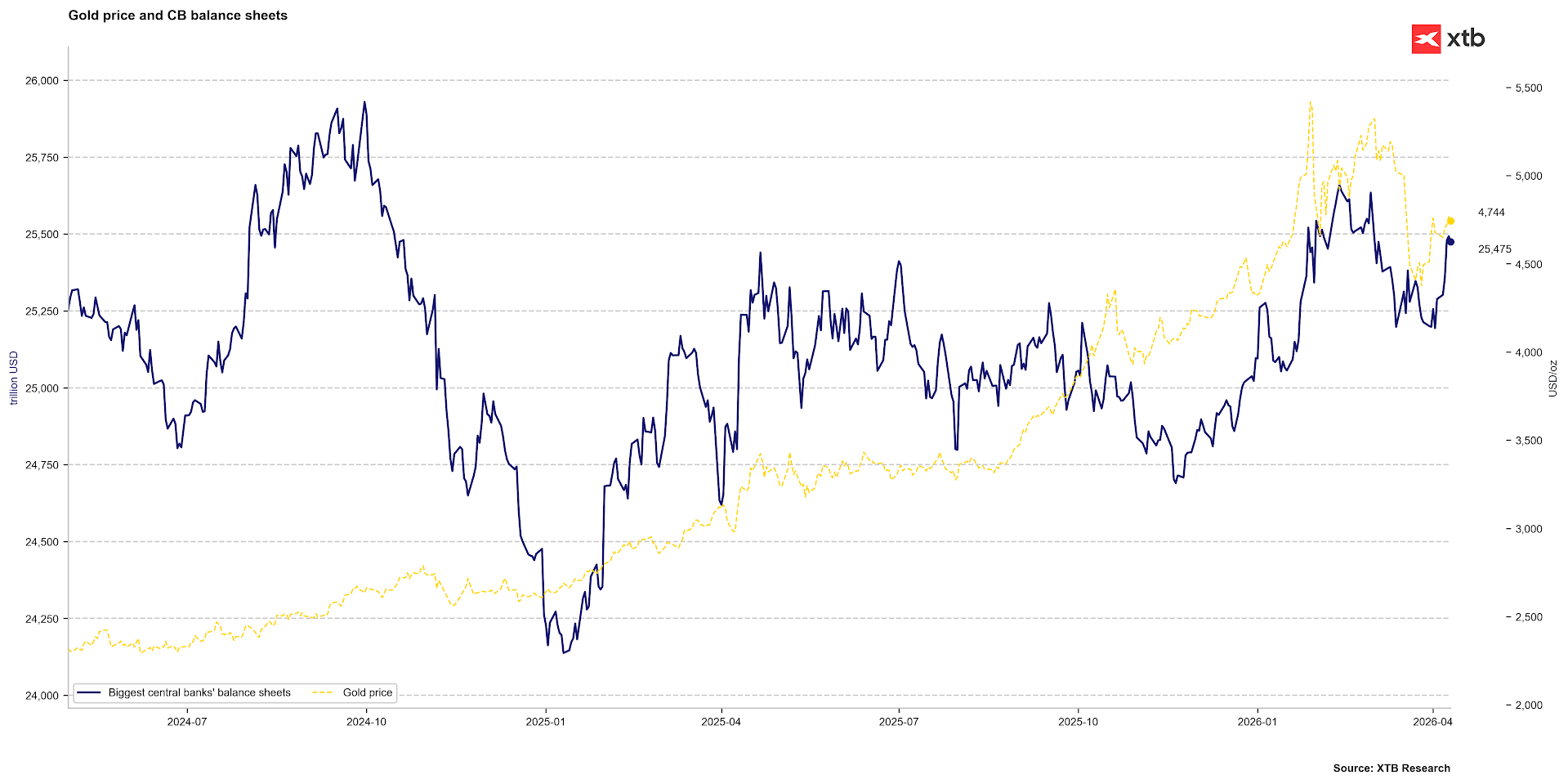

Dalším klíčovým faktorem pro zlato mohou být intervence centrálních bank. Pokud by banky začaly rozšiřovat své bilance, aby potlačily tržní sazby, byl by to pro ceny podpůrný faktor. Aby k tomu ale mohlo dojít, inflace se nesmí „odkotvit“ od současných očekávání. Přestože pravděpodobnost inflačního šoku v rozsahu roku 2022 zůstává nízká, dlouhodobě vysoké ceny paliv mohou tento výhled v příštích týdnech změnit. Zdroj: Bloomberg Finance LP, XTB

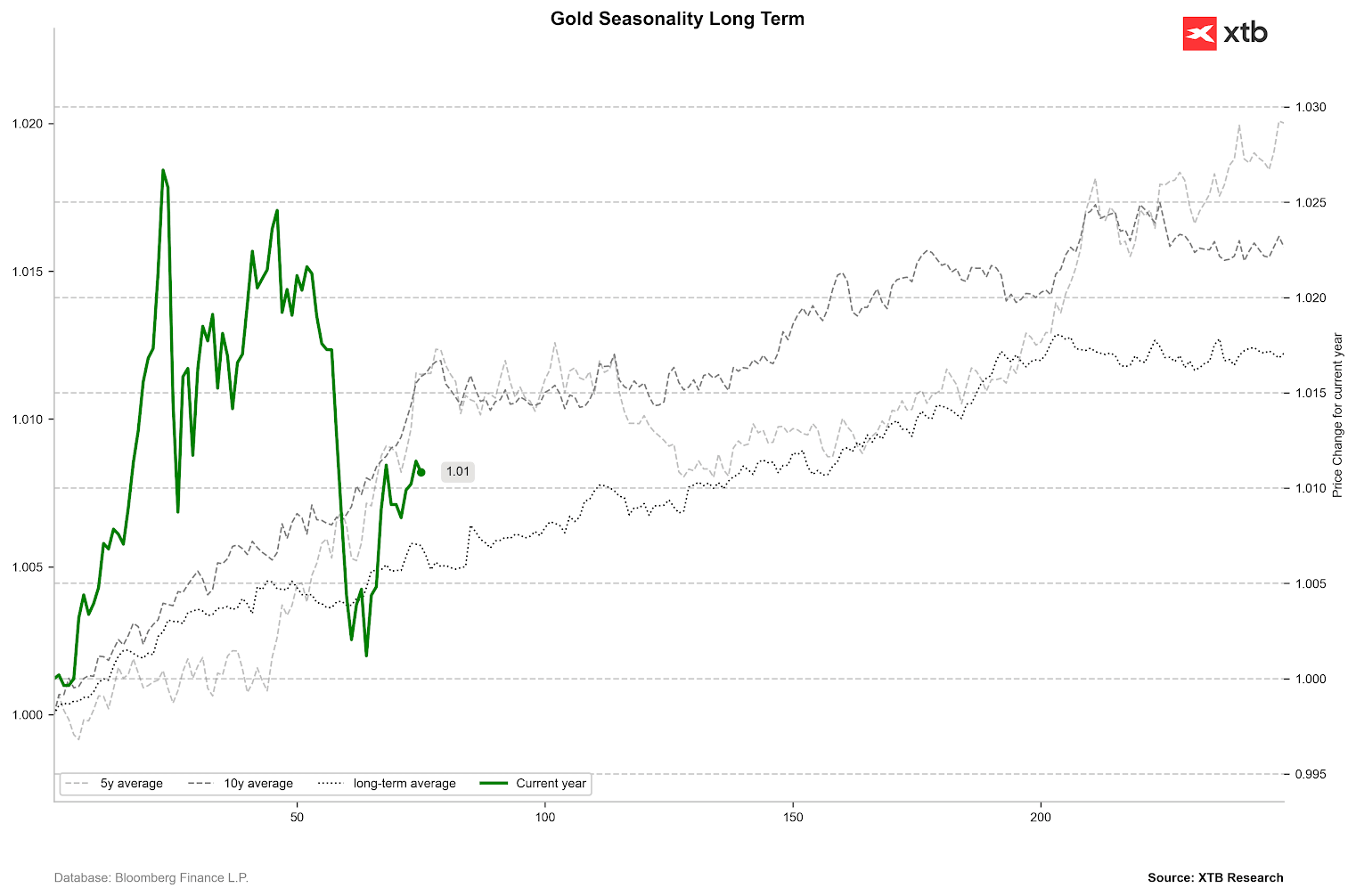

Sezónnost naznačuje trpělivost

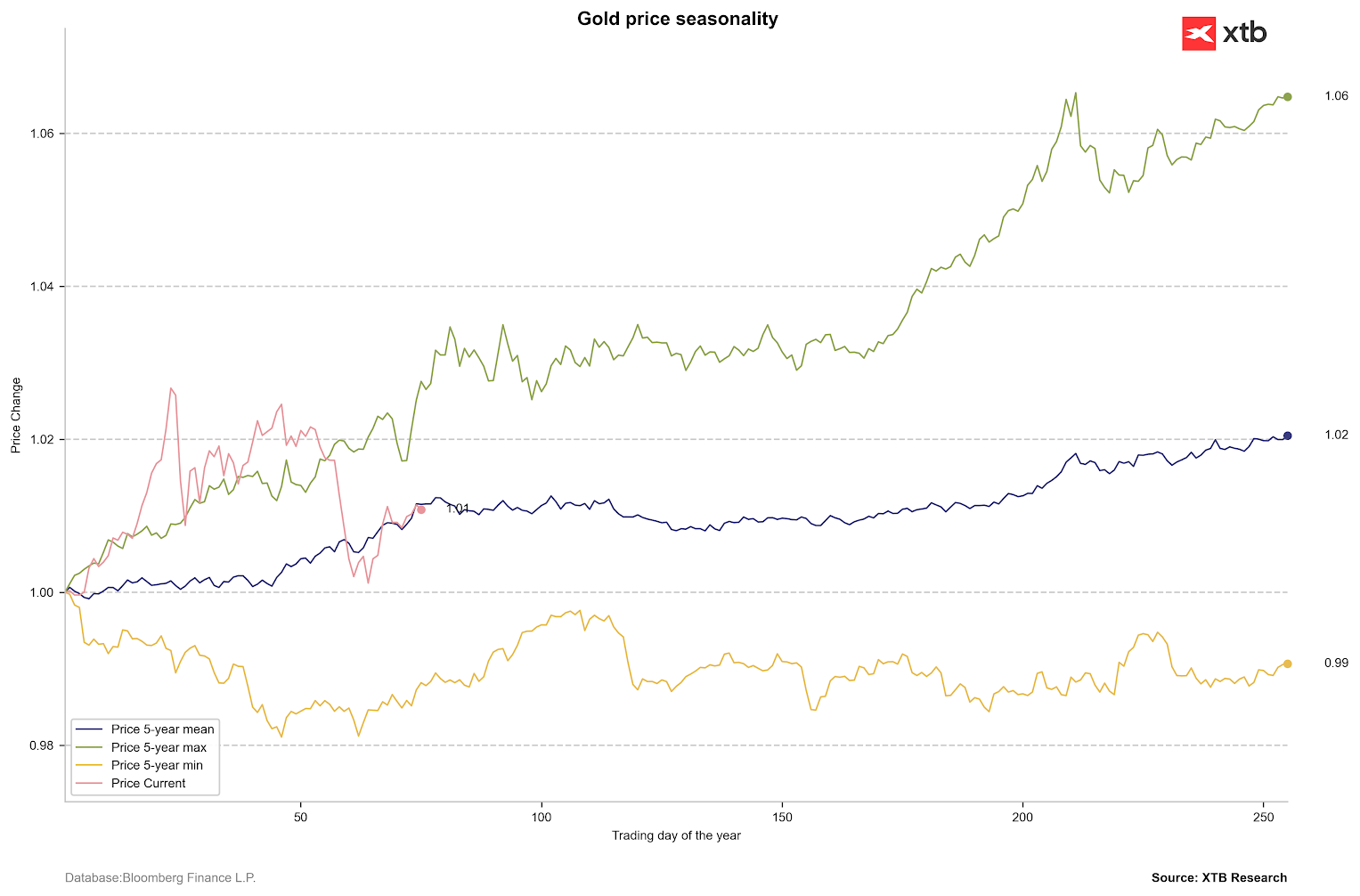

Vzhledem ke strukturálním změnám na trhu se zlatem během posledních osmnácti měsíců už sezónnost nemusí být rozhodujícím faktorem. Současná tržní nejistota však vybízí k opatrnosti. Historická data naznačují, že pohyb do strany obvykle trvá 100 až 120 obchodních seancí ročně. To znamená, že jasněji vymezený trend se nemusí objevit dříve než na konci května nebo v červnu.

Při pohledu na 5leté a 10leté průměry, stejně jako na období od rozpadu systému Bretton Woods, vidíme výrazný uptrend během prvních dvou měsíců roku. Dlouhodobá data ukazují, že druhé čtvrtletí se obvykle výrazně neliší od prvního, přičemž pohyb do strany se stává výraznějším kolem 200. obchodní seance. Po prvním čtvrtletí pak historicky nejsilnější část roku obvykle připadá na období mezi 120. a 200. seancí.

Cenová pásma zlata za posledních 5 let. Zdroj: Bloomberg Finance LP, XTB

Cenová pásma zlata za posledních 5 let. Zdroj: Bloomberg Finance LP, XTB

Nejsilnější období pro ceny zlata bývají zpravidla první a třetí čtvrtletí. Zdroj: Bloomberg Finance LP

Co čeká ceny zlata dál?

Očekávání ohledně zlata zůstávají opatrně optimistická. Mediánový výhled se nachází na úrovni 4 650 USD za unci — tedy pod nedávnými maximy, ale zároveň žádná významná instituce neočekává pokles pod 4 000 USD. Potenciální cenový vrchol se očekává ke konci letošního roku, přičemž trhy následně počítají s určitým ochlazením. Zajímavé je, že ani nejagresivnější prognózy nepočítají s tím, že by zlato do 3. čtvrtletí 2027 překročilo 6 600 USD.

- JP Morgan zůstává optimistická a cílí na 5 500 USD ve 2. čtvrtletí, 5 900 USD ve 3. čtvrtletí a 6 300 USD ve 4. čtvrtletí letošního roku. Tyto projekce odrážejí hlubokou nejistotu ohledně úrovně amerického dluhu.

- Také Deutsche Bank zůstává optimistická a pro 4. čtvrtletí 2026 očekává cenu 6 000 USD za unci.

- Goldman Sachs, která patří dlouhodobě mezi býčí hlasy na trhu se zlatem, očekává mírné překonání hranice 5 000 USD ve 3. čtvrtletí.

Prognózy pro zlato naznačují do konce letošního roku mírný růst. Zdroj: Bloomberg Finance LP

Kritickou proměnnou pro zlato bude rychlé znovuotevření Hormuzského průlivu. Bez něj by přetrvávající inflační šok mohl vést k vyšším očekáváním ohledně úrokových sazeb, což by bylo negativní pro zlato i další drahé kovy. I pokud by však trh začal zaceňovat zvyšování sazeb, lokálního dna by mohlo být dosaženo ke konci roku, podobně jako tomu bylo v roce 2022.

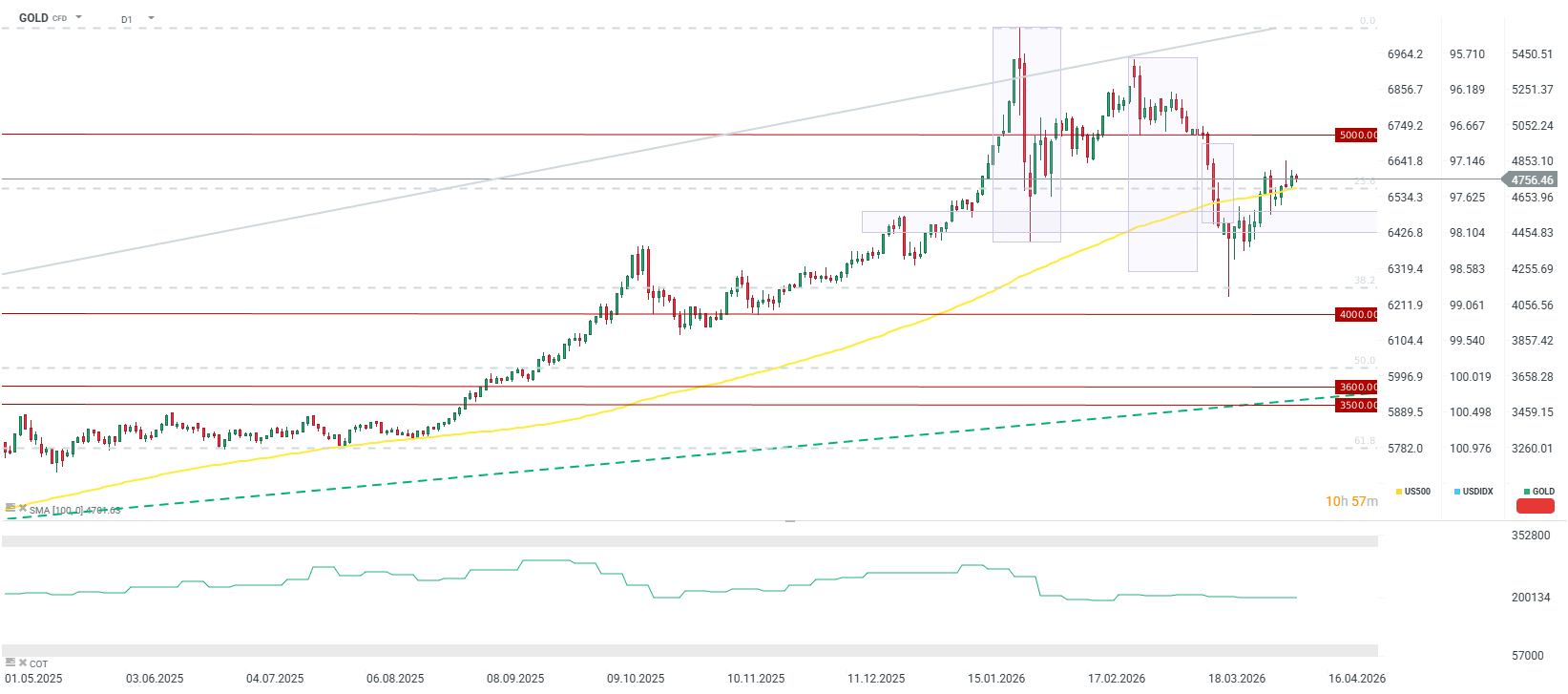

Pokud by se Hormuzský průliv znovu otevřel do konce dubna, ceny zlata by se měly udržitelně vrátit nad hranici 5 000 USD, s možností dosažení 6 000 USD do konce roku kvůli obavám z amerického dluhu a politické nejistotě kolem mid-term elections. Současné oživení zatím ještě nesignalizuje nový býčí trh a připomíná spíše korekci v rámci downtrendu, ale průraz nad 5 000 USD by mohl změnit dlouhodobý příběh tohoto kovu.

Zdroj: xStation5

X-Trade Brokers (XTB) je mezinárodní brokerský dům, který poskytuje profesionální podmínky pro obchodování CFD na forex, indexy, komodity, kryptoměny a pro investování do akcií a ETF. Své služby neustále zdokonaluje, o čemž svědčí řada mezinárodních ocenění a potvrzují to i tuzemská ocenění Broker roku a Forex broker roku, získaná opakovaně na Investičním summitu MoneyExpo. Pro své klienty nabízí XTB poskytuje profesionální obchodní platformy xStation 5 s integrovanou kalkulačkou, bezplatné vzdělávání, 24h zákaznickou podporu a denní zpravodajství z finančních trhů.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 71 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků.

Příbuzné stránky

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1kg - 5 dnů - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 100g - 3 měsíce - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1g - 1 rok - měna EUR

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 100g - 2 dny - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1oz - 15 let - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1g - 3 roky - měna CZK

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1oz - 2 dny - měna EUR

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1oz - 3 měsíce - měna EUR

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1g - 5 dnů - měna USD

- Zlato - ceny a grafy zlata, vývoj ceny zlata 100g - 1 rok - měna CZK

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1g - 2 dny - měna EUR

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 20g - 1 den - měna CZK

Zlato online

Přehled mincoven, sérií a názvů

| Datum | Jedn. | Kurz |

|---|---|---|

| 02.06.2026 17:16 | 1 unce | 4 503,01 USD |

| 02.06.2026 17:10 | 1 unce | 4 504,62 USD |

| 02.06.2026 17:02 | 1 unce | 4 503,93 USD |

| 02.06.2026 16:54 | 1 unce | 4 501,95 USD |

| 02.06.2026 16:50 | 1 unce | 4 502,79 USD |

| 02.06.2026 16:40 | 1 unce | 4 501,09 USD |

| 02.06.2026 16:34 | 1 unce | 4 499,99 USD |

| 02.06.2026 16:26 | 1 unce | 4 494,62 USD |

| 02.06.2026 16:20 | 1 unce | 4 496,85 USD |

| 02.06.2026 16:12 | 1 unce | 4 505,58 USD |

Zlato - Zpravodajství a přehledy

Denní přehled zpráv k tématu Zlato zasílaný vždy ráno na emailovou adresu.